配资股票网通常提供灵活的杠杆率,从低至 1:1 到高至 10:1 不等。投资者可以根据自己的风险承受能力和投资目标选择合适的杠杆率。 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 来源:国元期货研究 策略观点 5月下旬以来,内盘豆粕延续回调走势,连粕主力2409合约期价跌破3400元/吨关口,基本回补五一之后的跳空高开缺口。USDA6月供需报告未能给予美豆以支撑,CBOT大豆价格回落至1150美分/蒲式耳附近,新作种植良好,天气炒作窗口迟迟未开放,叠加月末种植面积报告预期偏...

配资股票网通常提供灵活的杠杆率,从低至 1:1 到高至 10:1 不等。投资者可以根据自己的风险承受能力和投资目标选择合适的杠杆率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

策略观点

5月下旬以来,内盘豆粕延续回调走势,连粕主力2409合约期价跌破3400元/吨关口,基本回补五一之后的跳空高开缺口。USDA6月供需报告未能给予美豆以支撑,CBOT大豆价格回落至1150美分/蒲式耳附近,新作种植良好,天气炒作窗口迟迟未开放,叠加月末种植面积报告预期偏空,投机基金继续入市抛空,隔夜美豆再创阶段新低。内盘豆粕一方面成本支撑偏弱,一方面到港供应巨量,多重利空共振之下价格中枢预计回落至3300元/吨关口附近。

美农报告影响有限

6月12日美国农业部发布6月份供需报告,维持美国大豆单产、面积不变,调低了2023/24年度美国大豆压榨,调高了近两年美国大豆期末库存。美国农业部预测2024/25年度美国大豆产量达到44.50亿蒲,平均单产为52.0蒲/英亩,均和上月预测持平。2024/25美国大豆期末库存预计提高到4.55亿蒲,高于上月预测的4.45亿蒲,这是因为2023/24年度的期末库存从3.40亿蒲调高到3.50亿蒲,以反映压榨调低到22.9亿蒲(上月预测23亿蒲)。由于供应充足,美国农业部预测2024/25年度美国大豆年度农场均价将会跌至11.20美元/蒲,较2023/24年度预期均价12.55美元/蒲下跌10.76个百分点。

美豆新作天气炒作窗口未开放

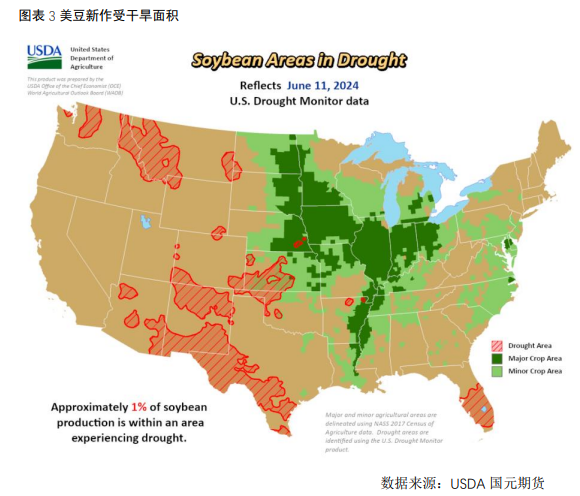

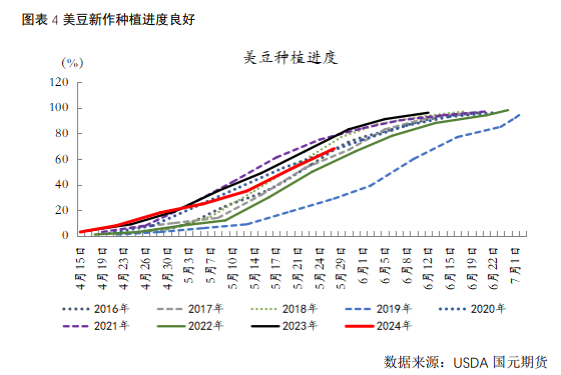

目前美豆新作开始进入种植周期,当前天气情况以及种植进度均表现良好。据气象机构显示,美国平原的土壤表层及亚层墒情有所改善,截至6月11日当周,约1%的美国大豆种植区域受到干旱影响。据美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至6月16日当周,美国大豆种植率为93%,市场预期为94%,此前一周为87%,去年同期为97%,五年均值为91%;出苗率为82%,上一周为70%,上年同期为90%,五年均值为79%;优良率为70%,市场预期为71%,此前一周为72%,上年同期为54%。

南美大豆产量调整空间有限

美国农业部6月供需报告将2023/24年度巴西大豆产量调低100万吨至1.53亿吨,此前市场预期将下调200万吨;压榨维持不变,仍为5400万吨;出口也维持不变,仍为1.02亿吨。阿根廷大豆供需数据维持不变,产量5000万吨,压榨3550万吨,出口量460万吨。将2023/24年度全球大豆产量调低到3.9591亿吨,低于上月预测的3.9695亿吨,期末库存也调低到1.1107亿吨,低于上月预测的1.1178亿吨。

巴西大豆丰产预期仍存,受前期暴雨影响有限。巴西国家商品供应公司(CONAB)在5月报告中将2023/24年度巴西大豆产量预期调高至1.47685亿吨,较上月预测的1.4652亿吨高出116万吨或0.8%。不过南部港口受暴雨影响,出口装运或有所延后。据CONAB预测,2024年巴西大豆出口预测值调高24万吨,从上月预测的9226万吨调高到9250万吨,比上年的创纪录出口量1.0186亿吨减少9.2%。据数据显示,巴西大豆近远月CNF延续下调趋势。

国内供强需弱格局未变

随着南美大豆集中上司,国内进口大豆供应迎来季节性高峰,且受巴西大豆丰产以及国内养殖端需求带动,今年大豆进口量高于历史同期。据海关数据显示,4月份我国大豆进口量857.2万吨,环比增长54.69%,同比18.04%。而到港来看,据Mysteel农产品团队对国内各港口到船预估初步统计,预计24年7月1150万吨,8月880万吨。24年6月份国内主要地区125家油厂大豆到港预估约981.5万吨。

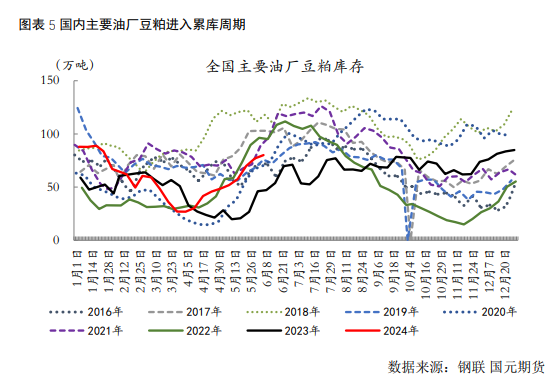

随着进口大豆到港量持续上行,叠加巴西大豆易变质储存时间较短,近几月为大豆到港高峰期,油厂在到港压力下保持较高开机率,5月以来全国油厂开机率保持在50%-65%的较好水平。今年水产养殖对蛋白粕的需求相对有限,叠加气温升高养殖端需求减量和夏季豆粕储存不便的情况下,饲料养殖企业建库心态谨慎致使豆粕提货进度较慢。豆粕终端需求疲软。受强供应弱需求带动,国内进口大豆库存及豆粕库存均出现底部拐点。据Mysteel对国内125家油厂调查数据显示:截至6月14日,全国豆粕库存为99.49万吨,较上周增加10.54万吨,增幅11.85%,同比去年增幅63.23%。

近期行情研判

美豆新作种植进度及优良率表现良好, USDA6月供需报告变动有限,市场影响中性偏空,视线重点在月末种植面积报告上,目前市场观点认为种植面积有望增加,预期偏空。国内来看,随着南美大豆集中上市,国内进口大豆到港量增加,豆粕进入季节性累库周期。需求端,水产养殖需求表现不及预期。对于后市,我们认为内外供应宽松预期之下,豆粕主力上方仍将承压运行,重点关注2409合约3300元/吨关口支撑力度。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票正规配资开户